こんにちわ!

今回も50代サラリーマンの資産形成にまつわる、身の回りに起きたリアルな話題をお届けします

今回は、嫁さん(50)の確定年金保険を解約した話

今回もバッサリ結論から…

基本的には、確定年金保険は全然割の合わない保険

契約している方は解約検討されたし

その理由をこれから丁寧にお話しします

そもそも確定年金保険とはなんぞや

嫁さんがコツコツ積み立てていたのは、 SS保険の確定年金保険

一定額を一定期間積み立て、本人の生死に関わらず一定期間(10年とか15年)年金として決まった額を受給できるもので、嫁さんの保険契約内容はざっくりこんな感じ↓

・月1万円を2010年〜2035年まで25年間積み立てる=支払い総額300万円

・保険料の支払い(積み立て)を全うすると…

① 一括受取りで353万円給付=支払額の117%(+53万)

②10年に分けて総額376万給付=支払額の125%(+76万)

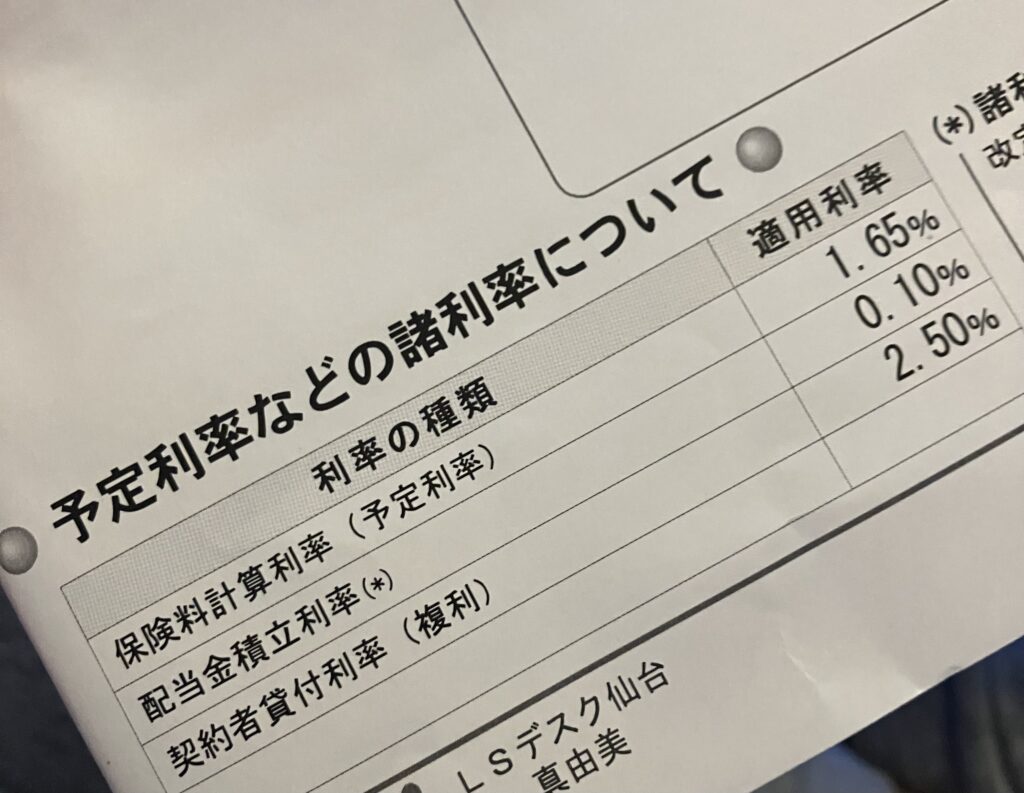

・予定運用利率1.65%(低っっっ)

銀行の預金金利よりはマシなのか(笑)

・保険料の支払い(積み立て)期間中に本人が死亡した場合は、それまでに支払った金額くらいの「死亡給付金」が遺族に支払われる

・途中解約可能だが「解約控除」なる手数料が発生して、早期解約(概ね10年以内)は大きく元本割れの可能性あり

・保険料は年末調整で最大4万円の所得控除(25年で10〜15万円の節税効果あり)

コツコツ15年支払ったのに…驚愕の解約返礼額

で、今回は15年弱で解約

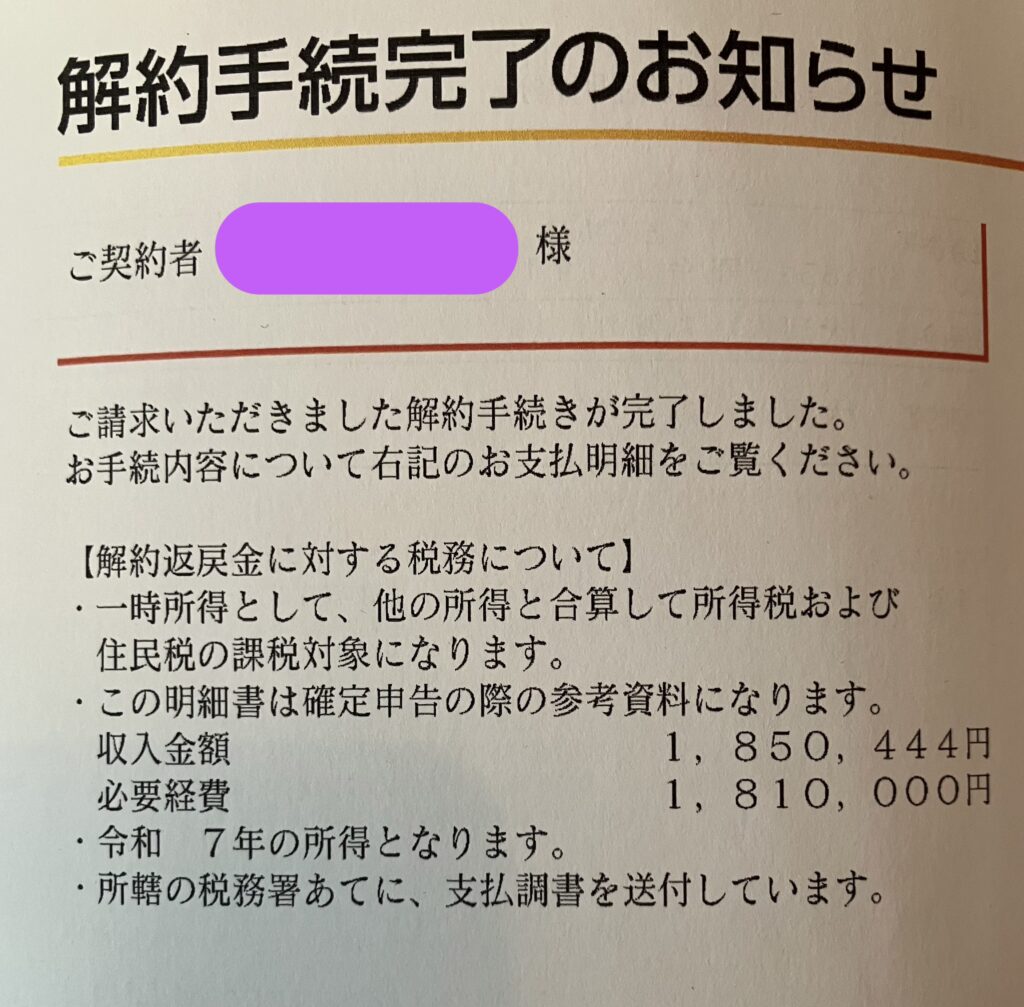

約15年で支払った保険料181万円に対し、解約返戻金は約185万円

15年でたった4万円…まぁプラスなだけ良かったのかw

ジェミニーに聞いてみた!

同期間、もしS&P500で運用していたら…な、なんと、850〜900万円!?

もちろん相場が良かったがゆえの結果論ってのもあるけど、それにしてもねぇ💦

だいたい運用予定利率1.65%って、めっちゃインフレ負けしてるやん(笑)

因みに25年間、インデックス投資の無難なリターン(7%)で運用できるとしたら810万円

運用益500万円は一体どこいっちゃうんだ!?(保険会社のポッポナイナイ?)

解約返戻金、今後の運用

魂の解約返戻金184万円のうち、180万円は即、NISAの成長投資枠でS&P 500に一括入魂🔥

要はボッタクリの投信から優良な投信に鞍替えだね

5万円はお小遣いだそうです(笑)

180万円を元本に、これからも毎月1万円を10年間積み立てれば527万円(7%予定)

目からウロコ、未来地図が大きく変わった瞬間

(おまけ)解約返戻金の確定申告

保険の解約返戻金は、必ず確定申告が必要

ざっくり言うと、解約返戻額から支払金額を差引いた益損を計算

(解約返戻額−総支払額−50万)×2/1 ← この計算に基づいて課税所得に加算される

要は、もらった額が支払った額を50万以上プラスにならなければ課税されないということ

なので、今回の返戻額にかかる課税額の計算は

(1,805,444−1,810,000−500,000)×1/2

ということで課税なし

どんなケースでも確定申告は必須ですよー

最後に…

投信での運用は長期で見れば上がる可能性が高いですが、期間によってはマイナスになる可能性も多々あります

その辺も加味して、投資(運用)は自己責任で!

最後までお読みいただき、有難うございました。何か一言でもコメント頂けると嬉しいです^_^

おわり

コメント