こんにちわ!

今回も50代サラリーマン目線の資産形成にまつわる、身の回りに起きたリアルな話題をお届けします

今回はiDeCoが大きく改正されたので、我々サラリーマンはどう立ち回るべきかという話

結論

節税と退職所得控除を最大限活かしつつ、運用状況を見ながら拠出額をコントロールすべし!

詳しく話していきます

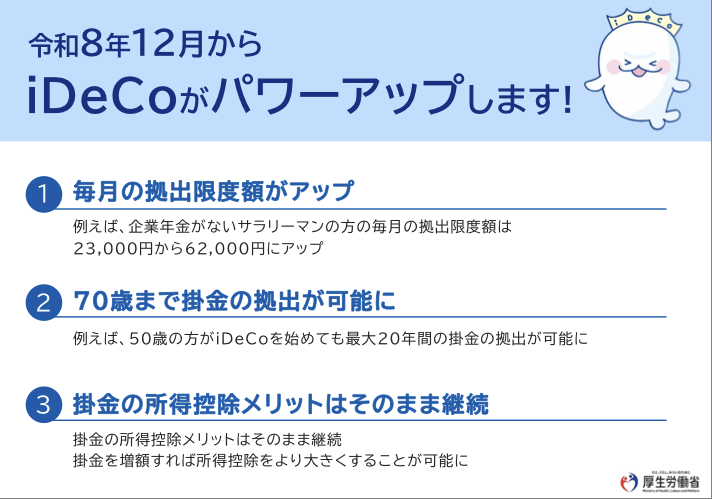

iDeCoがパワーアップ

iDeCoについてはちょくちょく改正されています

「5年ルール」の見直し(→10年に改悪)については記憶に新しいところです

拠出限度額の増額や拠出期間の延長についても方向性は示していましたが、正式に今年の12月からということで決定した様です

今回の改正はサラリーマンが主役w

iDeCo(個人型確定拠出年金)

iDeCoについては出口戦略が複雑なこともあり、シンプルに運用できる新NISAが運用開始されてから「iDeCo不要派」が増えてきている様に感じます

確かに「よりシンプルな新NISAの枠1,800万円だけで十分」と考えるのも理解できます

でも私は、条件のハマるサラリーマンなら、制度をキチンと理解して新NISAと併用すれば、より効率的に資産形成のペースを早める出来ると考えています

詳細については順を追って解説しますね

今回の改正ポイント

今回の改正、ポイントは大きく2つ

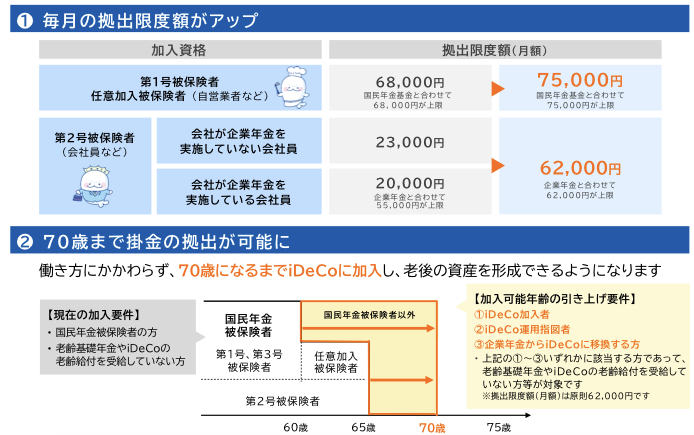

①拠出限度額の増額

サラリーマンの拠出限度額が大幅に増額されます

私の場合、月額で23,000円から62,000円(+39,000円)、年額で276,000円から744,000円(なんと+468,000円)の増額

②加入可能期間(拠出期間)の延長

現在の65歳から70歳に5年間延長されますが、老齢基礎年金を受給していないということが条件のようです…が、さすがに70歳は遅い気がします

サラリーマン目線での制度大枠

今回改正されたポイントも含め、サラリーマン目線での制度大枠はざっとこんな感じ

①加入資格と拠出限度額

・拠出可能期間は20歳〜70歳未満

・拠出限度額は月額5,000円以上、1,000円単位で62,000円が上限

②節税メリット

・拠出時は全額が所得控除(所得税は課税所得に応じて、住民税は10%)

・受取時は退職所得控除、公的年金控除の対象

③運用の制限とコスト

・原則60歳まで引き出し不可

・信託報酬以外の手数料(加入時のみ2,829円、運用時に月額171円〜、受取時に440円/回)

④受取時のルール

・60歳〜75歳まで選択可能

・60歳時の受取りには最低10年以上の加入期間が必要

iDeCoのメリットを活かせる人

なんか複雑ですが、要は下記に該当する方がiDeCoのメリットを最大限享受出来るということ

そこそこの年収があれば所得税控除の恩恵が大きい

【節税額の計算式】

・節税額=所得税(控除額×課税所得による所得税率)+住民税(控除額×10%)

拠出額に対して、概ね15%〜30%くらいの節税です

例)年収が平均750万円、iDeCoに月額3万円を拠出した場合

控除額36万円に対して所得税が20%、住民税が10%、合計30%の節税となるので、合計108,000円の節税となります

10年なら108万円、25年なら216万円の節税です

これは大きい!

勤め先に退職金制度が無い

iDeCoは引き出し時に退職所得と見なされます

勤め先に退職金制度がないのは心許ないですが、運用で最も憂鬱な「出口戦略」を考えずに、退職所得控除を最大限活用できます

【iDeCo課税額の計算式】

・退職所得控除=額運用年数(20年まで)×40万円 + 運用年数(21年目以降)×70万円

・退職所得(分離課税)=(退職金(iDeCo引き出し額) − 退職所得控除額) × 1/2

例)45歳から70歳まで毎月3万円を拠出しながら年利5%で運用出来たとして、結果、運用額が1,800万円になったとすると(控えめな運用実績です)

1,800万円ー1,150万円(控除額)=650万円×1/2=325万円(退職所得)→分離課税

所得税、住民税合わせて55万円位となります

55万円は一見大きな金額ですが、所得控除の節税効果(先例)を鑑みれば、十分メリットを享受してるのではないでしょうか

デメリットも考慮しながら増額

基本的には所得控除の恩恵が大きいので、運用が順調で課税所得が大きくなったとしても十分メリットは享受出来ます

ただし、運用額が大きくなりすぎると退職所得の税額が膨らみます(運用が好調なのは良いことなのですが)

また、60歳まで資金がロックされることも忘れてはいけません

そういったデメリットも考慮しながら拠出金の増額を検討するのが良いと思います

個人的には運用状況や懐事情を考慮しつつ、1年に一回くらい拠出額の増減をコントロールするくらいが良いと思います

私はオルカン(eMAXIS Slim全世界株式)が無いのを知らずにSBI証券でスタートしてしまいました

これからという方は、オルカンを選べて手数料もSBIと同等の松井証券をオススメします!

最後までお読みいただき、有難うございました。何か一言でもコメント頂けると嬉しいです^_^

おわり

コメント