言わずと知れた住宅ローンのはなし

私は住宅ローンを2回組んだ経験があります。住居として2回買って、2回売りました。一回目は新築マンションを7年で、2回目は中古戸建を10年で。運よく2回とも購入価格より高く売れましたが、これはホントに「運」だと思っていて、おそらく買ったタイミングが良かったのだと思います。今思えば、家を買うことは「難しい投資」だなってつくづく思います。住居として購入しても結局投資だなと。まぁ、この辺は持ち家派か賃貸派か、みたいな話にもなるので、今回は置いておきます。因みに私は、今となっては断然「賃貸派」です。やはり借金が無いというのは、とても気持ちが軽くなります。

金利上昇局面で家を買うということ

さて、昨今の金利上昇局面において、住宅ローンを変動にするか、固定にするかという議論があります。それぞれのメリット・デメリットは簡単に言うと以下の通り。

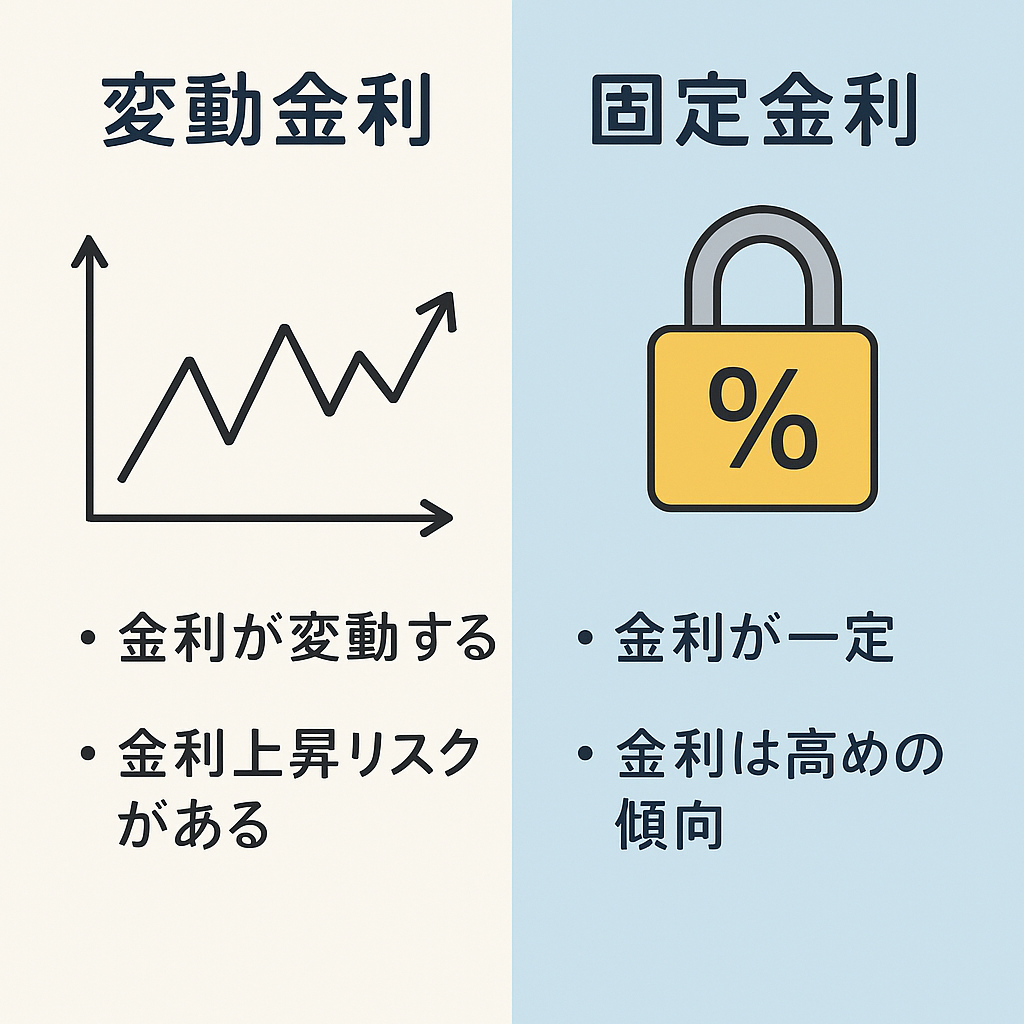

変動金利型のメリット・デメリット

メリット

デメリット

- 金利が将来的に上昇すると毎月の返済額や総返済額が増加するリスクがあるので、長期的な返済計画が立てにくい。

- 5年ルールや125%ルール(返済額の急増抑制ルール)を採用しない金融機関もあり、その場合は返済額が急増する可能性がある。

固定金利型のメリット・デメリット

メリット

デメリット

ざっくり言うとこんなカンジですが、それぞれのメリット・デメリットを踏まえたうえで、私は変動金利一択でした。2013年当時はデフレ真っ只中で金利が上がる気配すら無かったからです。結果論ですが正解でした。もちろんラッキーだと思ってます。

で、現在の金利上昇局面ではどうかというと、それでも日本では8割弱の人が変動金利を選択しているようです。例えば3,000万を元利均等(毎月の返済額が変わらない)で30年で借り入れたとして、2025年8月現在おおよその住宅ローン金利(金融機関によって多少異なります)だと…

・変動金利0.5% 約90,000円

・固定金利1.50% 約103,000円

このご時世、毎月13,000円の差額は大きいですねー。年間150,000円以上の節約です。

金利上昇局面でも変動を選ぶ理由

で、いきなり結論ですがw

この金利上昇局面でも、やはり変動で良いと思っています。ただし、金利は上がっていく前提です。これは免れないでしょう。なので、金利が最悪2.5%(返済額120,000円/月)まで上がっても耐えられるお財布事情とメンタルが必要です。もしそうなったら、かなり分の良い賭けに負けたと割り切るしかありません。もちろんもっと上がる可能性もありますが、お国事情(国債の利払いや日本の住宅ローン事情など)を鑑みると急激な金利上昇は考えにくいです。0.1%上げるのですら、日銀が相当気を使ってますからね。。。さらに言うと、金利がソコソコ上がるまでには元金も減っているので、実質支払額は当初の計算より低くなると思います。

もうひとつ。住宅ローン減税の終わる10年後以降に、相場が良ければ売ってしまう選択も考えておくと良いでしょう。私はそこはしっかり見据えて、リセールの良さそうな物件を購入しました。海にも、駅にもほどよく近い、リビングがオシャレで屋上から花火が見える…など。

自己責任でご参考下さい。

今回も最後までお読みいただき、有難うございました。

コメント