こんにちわ!

今回も50代サラリーマンの資産形成にまつわる、身の回りに起きたリアルな話題をお届けします

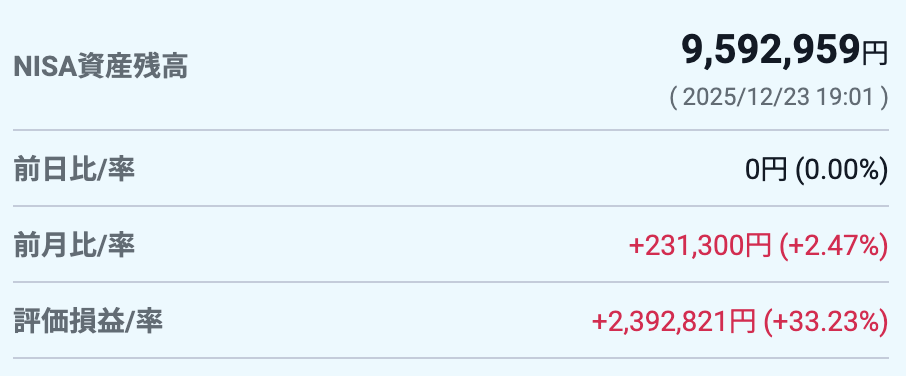

今回は、新NISAここまでの実績と3年目となる2026年の戦略についてお話しします

2024年に続き2025年も好調でした

資産形成の要!我が家の新NISA戦略

我が家では新NISAを資産形成の要🪭と据えて、優先的かつ最大限余剰資金を投入しております

老後まであまり時間の無い私は、最短の5年で1,800万円を埋めにいく予定

毎月10万円(年間120万円)をクレカ積立て、成長枠は240万円を年初一括

① 積立投資枠

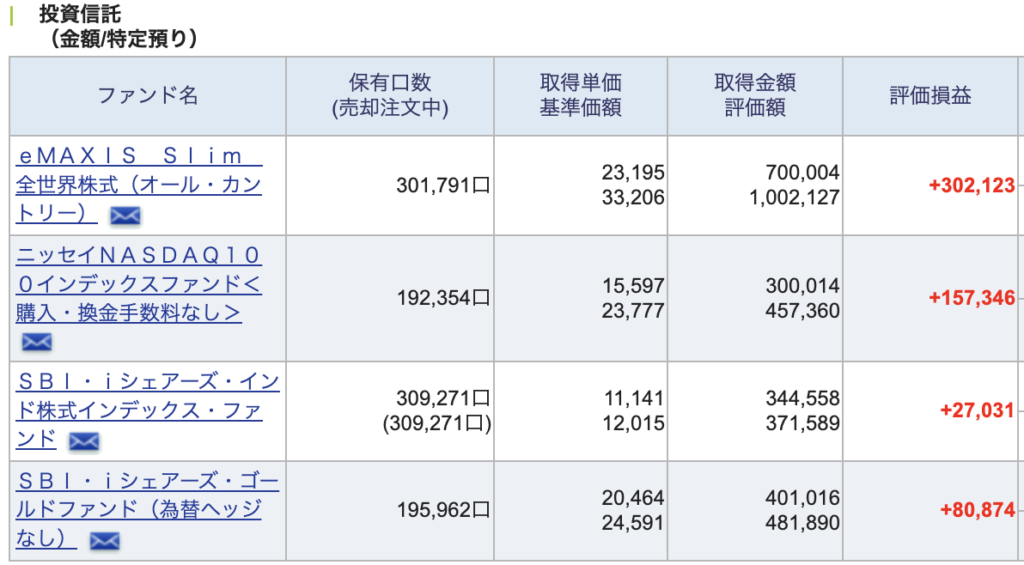

毎月クレカ積立て10万円分のeMAXIS slim全世界株式(通称オルカン)を購入

② 成長投資枠

オルカン120万円とニッセイNASDAQ100インデックスファンド(通称ニセナス)を120万円、合計240万円を年初一括購入

対して嫁さんは、私から110万円の生前贈与を受けつつ、月額10万円余りを臨機応変に変えながらマイペースで積み立てている様子

③ 積立投資枠

楽天S&P 500を8万円、楽天プラス日経225インデックスファンド(長い…)を2万円、合計10万円をクレカ積立て

④ 成長投資枠

つど余剰資金を楽天S&P500と楽天インド株nifty50インデックスファンド(長い…)に適当に振り分けて購入しているとのこと

※全て為替ヘッジなし

新NISA ここまでの実績

まずは新NISAがスタートした2024年〜2025年の実績

① まずは私の運用実績

・オルカン(積立投資枠)

・オルカン(成長投資枠)

ここまで新NISAの2年間では一括購入の勝利でした。20万円の差は大きい!

・ニセナス(成長投資枠)

② 続いて嫁さんの運用実績(1年8ヶ月間)

詳細は不明なのですが、S&P500と日経225でプラス100万円くらいだそーです

詳細は不明💦

トランプ関税の影響などで下落する局面もありましたが、この2年間の相場は総じて好調でした✨

オルカンは積立てと年初一括で同額(240万円ずつ)購入してます

昨年は一括、今年は積立てが優った(一勝一敗)様ですが、やはりインデックス投資は時間×金額が肝だと思うので、一括購入が最も合理的だと考えます

また、成長投資枠のニセナスとオルカンの実績がほとんど変わらないのは意外でした

いずれにしても、たかだか2年間の実績なので、今後どうなるかはわかりませんよね!

新NISA 2026年の戦略

続いて、2026年の戦略についてですが…来年もブレることなく、変えずにいきます

誰が言ったか「初志貫徹」こそ最強の投資戦略なり!

ただ、嫁さんへの生前贈与は110万円→60万円に減額します

これはもう我が家の懐事情としか(笑)

(番外編)インド株やめましたw

① 持株会から移した自社株

我が社の株価はイマイチ冴えないですが、配当は良いです

② 気まぐれで購入したインデックスファンドたち

オルカンとニセナスは4月下落時に魔が差して合計100万円購入しました

良いタイミングで買えて、今のところ結果オーライ(タイミング投資はすすめませんが…)

インド株はVポイント投資です

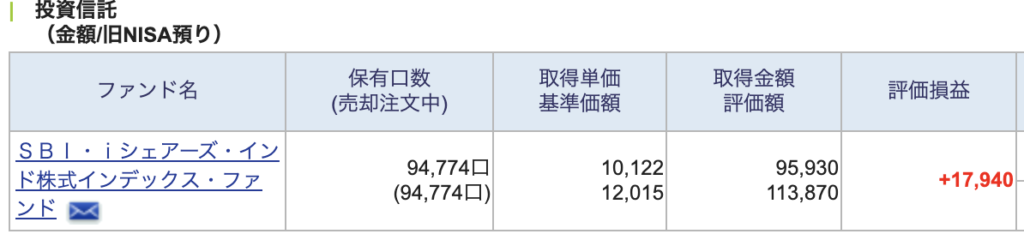

③ 旧NISAの生き残り

「初志貫徹」とか言っておきながら、インド株ファンドを売却してゴールドファンドに乗り換えることにしましたw

・ポートフォリオが散らかってきたのでシンプルにしたかった

・リスク分散としてゴールド資産の比率を上げたかった(現物含む)

・インドがロシアから石油を爆買いしているのが、なんとなく気に入らなかったから

→ オルカンにロシアもインドも入っとるやん!というツッコミは無しでm(_ _)m

現状、インデックスファンドを中心に買い進めていく中で、資産に占める株式の割合がかなり高くなってきていて、リスク分散が重要だと思う様になりました

通貨安に対するリスク分散の意味で、ゴールドという選択肢になりました

インド株は売却しましたが、中長期では伸びていくという考えは変わっておりません

最後までお読みいただき、有難うございました。何か一言でもコメント頂けると嬉しいです^_^

おわり

コメント